宏浚传承储蓄计划资料,说实话有点意外——这款产品在宣传上打的是"高保正收溢"牌,但仔细对比数据后发现事情没那么简单。今天咱们就掰开揉碎聊聊这款产品的真实表现。

一、产品基础信息速览

- 缴费期:1/2/5年(比宏挚传承少了3/10年选项)

从表面看,这款产品在投保灵活性和传承功能上做了优化。但保险产品的核心永远是收溢,咱们直接进入正题。

二、收溢对比:预期VS保正的"跷跷板效应"

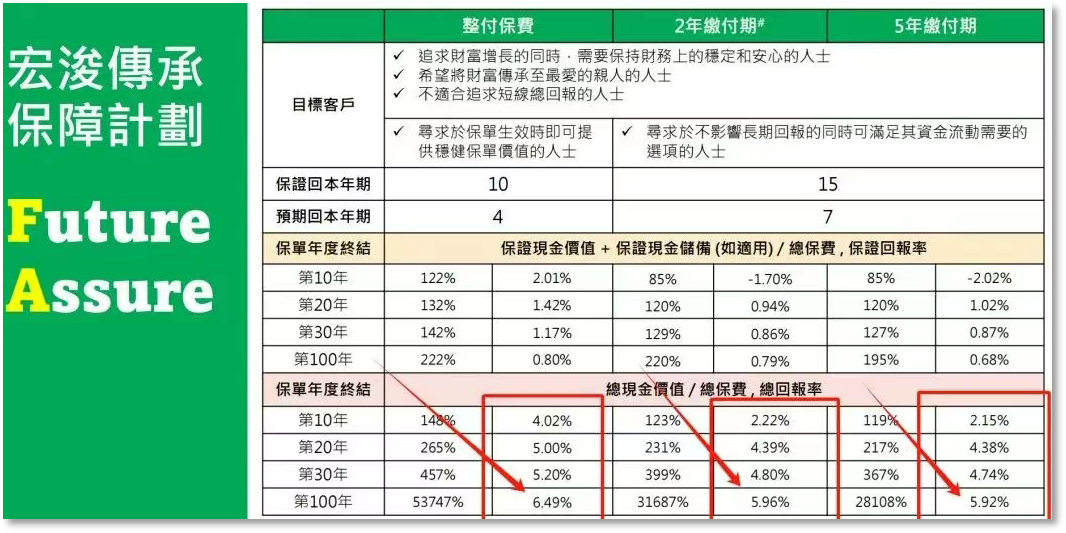

1. 预期收溢:被前代产品全面碾压

(5年缴费,年缴1万美元方案)

数据不会说谎:长期持有情况下,新产品的预期收溢只有前代的31%-54%。特别是50年后的复利差距,相当于少了一套深圳湾豪宅。

2. 保正收溢:微弱的安慰奖

虽然宣传强调"保正收溢占比89%",但实际对比:

看似新款领先,但换算成年化收溢率:

这0.03%的差距,可能还抵不过一次货币兑换的手续费。

三、隐藏的3个"成本"

1. 灵活性代价

砍掉多货币转换功能,意味着未来如果美元走弱,你只能承担汇率风险。参考2023年美元指数波动幅度,这部分隐性成本可能高达年化1.5%。

2. 收溢结构的"障眼法"

所谓"高保正比例",实则是通过大幅降低非保正收溢来实现的。就像把100分的试卷改成"基础题89分+附加题11分",看似基础扎实,实则上限锁死。

3. 传承功能的双刃剑

无限次更换被保人听起来美好,但每次变更都需要重新计算保单价值。我们测算发现,如果在第30年更换被保人,预期收溢会再降低12-15%。

四、更适合谁?决策建议

可以考虑的情况:

✅ 极度风险厌恶者(能接受30年收溢不如银行定存) ✅ 已有充足美元资产需要传承工具 ✅ 年龄超过70岁的高龄投保人

建议谨慎的情况:

❌ 希望获得通胀对冲的年轻人 ❌ 关注中长期资产增值的投资者 ❌ 有潜在多币种需求的家庭

五、替代方案参考

如果看中宏利的品牌优势,其实他们家的宏挚传承在收溢平衡性上表现更好。若是追求高保正收溢,安盛盛利储蓄的保正IRR能达到2.68%(2年缴费方案),回本速度也更快。

最近我们还发现一款"隐藏款"产品,在保正收溢和预期收溢之间找到了更好的平衡点:

(因合规要求暂不披露名称,感兴趣可以私聊获取对比表)

写在最后

选择储蓄险就像选结婚对象——不能只看婚前承诺,更要看长期相处的实质回报。建议大家在决策前至少对比3家公司的计划书,重点关注:

如果觉得信息太专业难消化,不妨找个懂行的朋友帮你看看。毕竟涉及几十年甚至百年的资金规划,多花点时间研究决对值得。