随着财富管理意识的日益增强,众多投资者都在积极寻找更为可靠的投资方式。其中,香港储蓄分红险凭借其独特的设计理念和稳定的投资回报,赢得了广大投资者的喜爱。

然而,在实际操作中,有一个概念常常让投资者感到困惑,那就是香港储蓄险的“提取机制”。何时可以提取?如何提取?今天,我们就来深入探讨一下这个问题,帮助大家了解如何通过合理利用提取机制,使保单价值最大化!

什么是提领?

提领是指在持有储蓄险保单期间,从账户中提取部分资金用于个人消费,类似于私人的小金库。

什么是提领密码?

提领密码是保险公司设计的一种提取方式,旨在便于客户记忆并凸显提取优势。该密码通常基于预先的精密计算,旨在实现永续年金效果的提领方案。

以目前最普遍的“566”提领密码为例,该方案规定投保人在连续缴纳5年保费后,自第6年起每年可提取总保费的6%,并且这种提取将持续至终身。不仅如此,即使不断提取,保单账户内的余额仍将继续累积,实现财富的稳步增长。

所有产品都有提领功能?

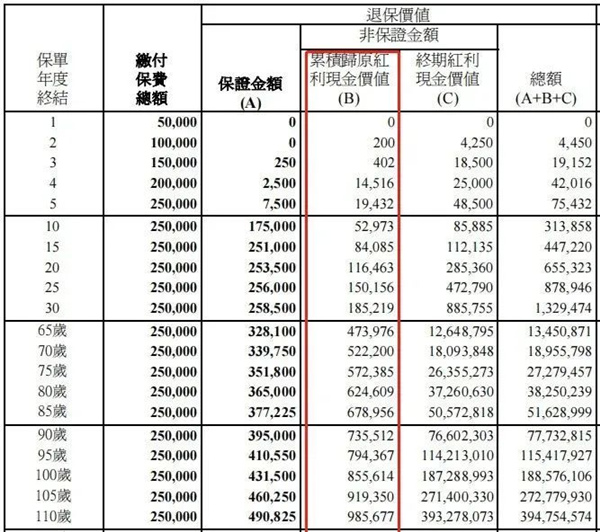

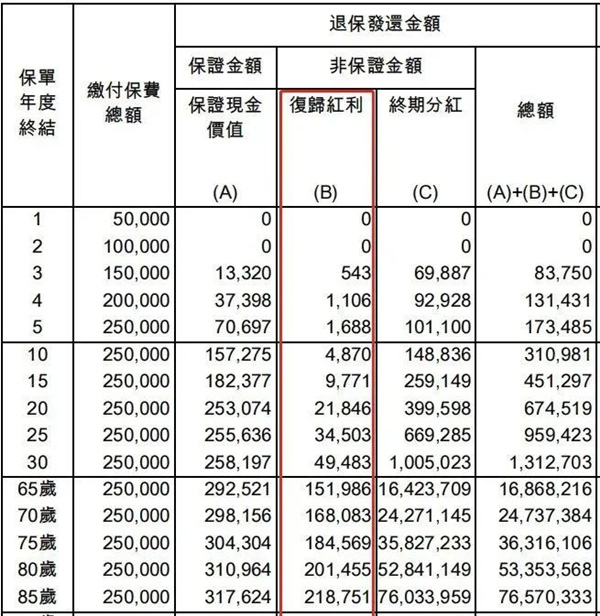

是的!目前港险市场上,几乎所有储蓄险产品都有提领功能,但并非所有产品都能实现快速提领。不同的保险公司可能会有不同的提领模式,例如支持“567”,而另一些则仅支持“566”。虽然这两种红利类型略有差异,但每家保险公司对它们的处理方法不尽相同。下面例子展示了5万美金X5年的案例,可以看出产品A的复归红利明显高于产品B,这意味着通常情况下,复归红利更高的产品,一般前期都能做到更高的提领!

产品A

产品B

香港储蓄险收益由保证部分与分红构成,其中分红通常分为周年红利、复归红利及终期红利三种类型,三种红利的不确定性是逐渐提升的。

注意:选择产品时,应详尽了解产品的红利构成及其各部分所占比例,以便准确评估产品的分红稳定性。

为什么存在差异?

理解这一点的关键在于了解保险产品的底层逻辑。

目前香港主流储蓄险的红利结构如下👇

目前市场上大多数储蓄险产品,采用的是「归原红利+终期红利」的结构,而有些产品仅包含「终期红利」,当然每一种红利结构都有它独特的优势,下面我们也来帮大家梳理下各种红利结构下的使用场景。

复归红利相对稳定,一旦发放即被确定!

终期红利类似于基金,其价值每年有所波动!

鉴于各保险公司对复归红利和终期红利的处理方式存在差异,在相同条件下,它们所提供的红利分配方案、利率等也会有所不同,进而造成最终收益上的差异。

提领是否强制执行?

很多朋友误以为储蓄险的提领方式和年金一样,一旦选定不可更改。

事实上,储蓄险的提领只是一种演示,表明在达到预期分红水平时,您可以按照这种方式提取,但这并非强制性,您可以自由调整提取时间和金额。

如何选择合适的提领密码?

在当今多元化的保险市场上,各种提领密码层出不穷,为投保人提供了极大的灵活性。

常见的提领密码包括“565”、“566”和“567”等,意味着在交完5年保费后,自第6年起每年可提取总保费的相应比例。

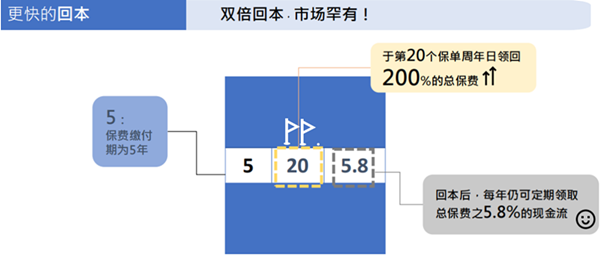

此外,一些保险公司还推出了独具特色的提领密码,比如宏L的“5/20/5.8”提领密码——先双倍回本后提取:允许投保人在第20年取回总保费的200%,随后每年提取总保费的5.8%。

划重点:无论什么提领密码,其实都需要基于您自身的需求。例如,如果您非常看重5年后开始提取的功能,建议您选择复归红利较高的产品、或回本更快的产品;如果是为年幼的子女准备,需要十数年或者几十年后提领,那么更应该看重保单长期的价值。

然而,您无需急于在投保时做出决定,因为选择领取方式应充分考虑您未来的需求及个人财务状况,所以在保单生效后也可以在保单周年前做出相关指令。课代表这里还是要温馨提示下,保单适合做中长期资产规划,至关重要的是,要确保保单有足够的时间进行累积,以便充分发挥长期的复利效应,实现资产的增值。

认识提领密码

Q:什么是提领?

A:我们在持有分红险保单中,把账户上的钱提取一部分出来使用。

Q:什么是提领密码?

A:保司为了方便客户记忆,以及为了展示出自己的提取优势,提前测算过可以达到永续年金效果的提领方式。

例如566提领密码:5年交费,第6年起每年领取总保费的6%,一直领取到终身,账户也一直有钱,且还会持续增值。

例如5/10/8提领密码:5年交费,第10年起每年领取总保费的8%,一直领取到终身,账户也一直有钱,且还会持续增值。

而且,越晚提取,能提取到的钱就越多!香港储蓄险的早提取功能已成为产品的标准配置,每款产品都配备了独特的提取机制,以满足多样化的提取需求。那么,关于产品的无限提取时间以及可提取的金额,让我们一同来详细了解吧!

宏利-宏挚传承保障计划

综上:复利+时间,就是财富保值增值最好的利器。保险不仅提供了一种保障,更是对未来的一种投资。深入了解提取密码,可使您的保单更加灵活,为您的生活开启更多可能性。