近年韩国社会出现有趣现象,新一代会“收养”自己的朋友,组成法律上的同居关系,老年时互相照应,又能保有一般家庭的基本权利。单身和结婚都是个人选择,一个人可以尽兴,两个人亦可以精彩。然而两者都需要为未来打算,特别是退休后的生活和医疗开支。无论如何都要好好未雨绸缪。不论你有没有打算“收养朋友”,好好未雨绸缪仍是妥善照顾自己的王道。

单身贵族对未来的信心较低?

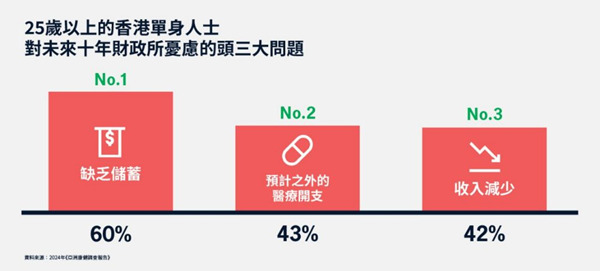

单身人士专注享受当下,偶然也会担心自己如何维持财政状况以达至理想的未来。2024年《宏利亚洲康健调查》1中有一项有趣发现,25岁以上的香港单身人士对未来十年的财政信心比较低,忧虑的问题包括缺乏储蓄(60%)、预计之外的医疗开支(43%)、收入减少(42%)等。同一报告亦揭示单身人士对于保险或投资产品的财务知识水平(Financial

Literacy)自我评分比已婚人士的自我评分亦较低。报告亦显示单身受访者较少依靠财务策划师的协助,亦较少接触到相关财务策划意见。单靠个人理财知识进行分析,某程度上亦可能解释为何他们对未来财政状况的信心较低或财务知识水平的自我评分亦较低。

积谷防饥是成为“贵族”的第一步

然而,单身贵族要活出当下同时想要优雅地老去,鱼与熊掌其实可以兼得。单身人士增加也许是全球趋势,“单身经济”兴起,消费模式亦见转变,从单份咖啡机、一人烤肉到单人卡拉OK室,大量新产品和服务不断涌现,让单身生活变得更方便、更舒适。

单身生活的理财贴士:趁年轻及早投资储蓄,规划退休

即使单身生活负担较轻,也可趁着壮年时期投资及储蓄,及早规划自己的退休生活,如考虑选择在家居住、聘请看护或佣工照料,还是入住护老院,亦可计划设立信託,代管理开支及安排财务,妥善照顾自己至终老,还有应急钱应付生活钜变等开支⋯⋯学懂理财,就是学懂把财富变未来式,供将来之用。

单身生活的理财贴士:4%法则分配退休金储备分配作安全投资

你也许听过“4%法则”,这个概念于退休理财方面亦有机会应用得到,“4%法则”意思简单来说就是,每年从退休帐户的投资组合中领出4%作为生活费2。透过把部分退休金储备分配作安全的投资让它潜在成长,并每年固定领出一个相对安全合理的金额,就有可能在退休帐户的投资组合不容易减损的情况下,还能持续领出较稳定的现金流以支持日常开支。要留意的是,既说是“法则”,仍需要靠个人严格遵守,才能发挥其最大功效。亦有些学者认为以目前的利率来说,3%或5%也许是比较实际的数字,有兴趣的读者不妨根据自身需要,在相关议题多作研究。

单身生活的理财贴士:善用储蓄保障计划建立退休保障

又或者可以考虑及早选择一份具增长潜力而且灵活的储蓄保障计划,建立退休理财保障。宏利的“宏挚传承保障计划”具备以下几项特点:

较高回报:预期总内部回报率最高可达7.19%

较大弹性:预期总回本期短至3年

抓紧环球机遇:七种货币可供转换

宏利首创6特点:

· 灵活提取选项:在无需退保下,透过宏利首创“无忧选”轻鬆建立定期收入

· 财富灵活世代承传:透过宏利首创保单暂托选项7,配合家庭需要规划财富

· 身心守护预支保障:确诊任何指定疾病时一次性锁定最高100%的终期红利

聪明的你一定明白积谷防饥的道理。生活要得幸福自在,单身和结婚不是重点和终点,而是如何及早妥善安排未来。