保险是我们规划未来、规避风险的重要工具,正如内地

“继续有力度的降息”中分析,随着内地持续降息的施行,赴港购险配置海外资产已经成了一股热潮。

不过在购买港险前必不可少的就是「港险计划书」,第一次看可能会觉得它内容繁杂、术语难懂。别担心,本文我们将详细拆解一份港险计划书作为案例,帮助大家更好理解并选择适合自己的保险产品!

1、什么是港险计划书

「保险计划书」是保险业务人员综合客户的需求、财务状况和风险承受能力等为客户量身定制的保险规划方案。旨在为客户提供全面、个性化的保险建议,帮助客户识别和管理潜在的风险,并推荐适合的保险产品以实现风险转移和财务保障。

与内地保险体系不同的是,内地保险通常仅涉及单一的保险合同;而香港保险计划书是保险合同的一部分。客户投保时必须对计划书进行签字确认。

香港保险计划书内容包括:保单摘要、基本计划、保单详细计划、利益演示等。接下来我们就用一份分红型保单计划书为例进行说明:

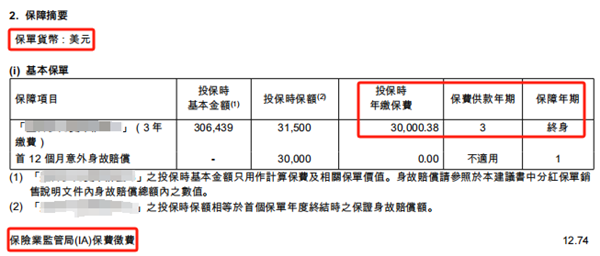

2、保单摘要

计划书第一页展示的通常就是保单摘要,分为建议书摘要和保障摘要。这与我们在申请计划书的时候所提供的信息是一致的。

01 建议书摘要

这部分是受保人的基本信息,包括姓名、年龄、性别、是否吸烟。

02 保障摘要

这部分是保单的基本信息,包括被保人的情况,以及保单货币、年缴保费的金额、期限和保障期限。即币种、每年交多少钱、交多久、保多久。

「保费征费」:是香港保险业监管局(保监局)根据《保险业条例》向保单持有人收取的一项费用,并非交给保险公司,而是直接交给保监局。

自2018年1月1日起,香港保监局开始收取保费征费。其费率为保费的0.1%,并设有100港元的上限(约12.80美元左右,各家公司略有不同)。

这个储蓄计划案例就是每年缴费3万美金,需要缴3年。同时需要向香港保险业监管局(IA)缴纳12.74美元的保险徵费。

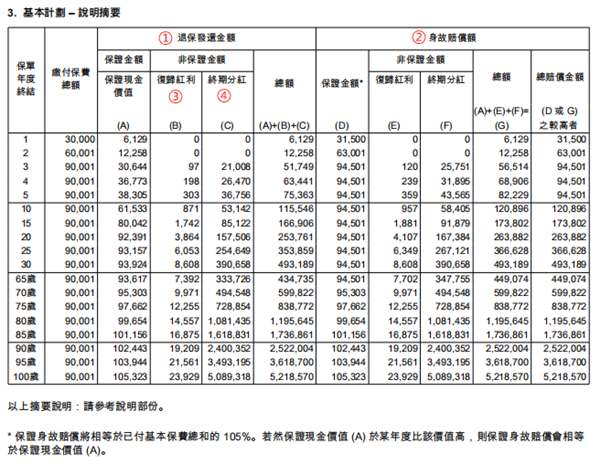

03 基本计划

这一部分,可以说是整个计划书的精华,可以分为保证部分和非保证部分。

保证部分:保证金额/保证现金价值,是100%保证给付的部分。如果投保人在合同期限内选择解除合同,则可以获得其保证的现金价值。

非保证金额:复归红利+终期分红,通常按照保险公司的业绩和表现而定。

这个3万美金*3年的储蓄计划案例中,我们重点标注了①②③④进行解答。

保证金额——到第20个保单年度基本等同于所缴纳的保费。

非保证金额——分为③复归红利+④终期分红

①退保发还金额=保证现金价值+复归红利+终期分红

(在保险合同期内,投保人选择退保时可以获得的金额)

②身故赔偿额=保证金额+复归红利+终期分红

(在保险合同期内,受保人身故获赔的金额)

③复归红利(归原/增值红利):代表这是一份英式分红的保单,保险公司将以保额形式发放红利。相当于保险公司拿着红利去购买了一张新的小保单,并且这张新的小保单又会再次产生分红。可以直接提领,但20年内提领会有折现率,折现率一般是80%(这实际上是一种退保惩罚。因为英式分红保单的主要投资方向是投一些回报周期更长的股票权益类资产,提前领取会影响这些长期投资资产的表现。)

美式分红(现金分红)VS. 英式分红(保额分红)

分红主要有两种形式,就像股市红利的「派现金」和「送股票」,年终奖的「现金」和「期权」。

美式分红,又叫做现金分红。保险公司每年直接派发现金作为分红给到投保人。

英式分红,又叫做保额分红。不直接分现金,而是以保额的形式作为分红。

分红保险的红利来源主要是寿险公司的“三差收益 ”

死差益:因实际发生的死亡率(或赔付率如重大疾病发生率)优于定价假设的死亡率(或赔付率如重大疾病发生率)而产生的盈余。

利差益:资产运用的实际利益率大于责任准备金计算所采用的预定利率时产生的利益。

费差益:实际所用的营业费用比依预定营业费用率所计算之营业费用少时所产生的利益。

两者代表了不同的分配政策和红利理念,反映的透明度以及内涵的公平性各不相同,对保单资产份额、责任准备金以及寿险公司现金流量的影响也不同,但并没有好坏之分。

④终期分红:是在保险期限结束时,保险公司根据其业绩和产品表现向投保人支付的一笔红利。

它的价值永远浮动且不保证,直到退保/身故赔付/保单期满才会确定并兑现,可以把它看作一个分红特别储备金池子。

这是一种平滑机制,在投资较好的年份,红利少分一点,留给在投资环境不好的年份进行分红,以确保每年客户拿到的分红波动更小。

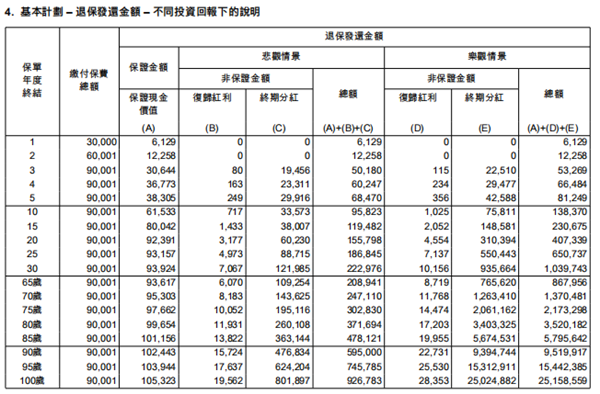

04 保单详细计划

除了基本计划的利益演示之外,香港保险的计划书里,还会有一个不同投资回报下的说明,这是保险公司在产品销售时对投保人进行风险提示的一种方式,可以展示保险产品的不同风险水平和不同收益预期。即悲观、乐观情境下的利益演示。

悲观情景:指保险公司在产品销售时,采用保守估计的经济和市场预测,对未来可能出现的不利因素进行了考虑和计算,给投保人展示可能的最坏情况。(悲观情景下,投资市场可能出现大幅度下跌、经济萎缩等现象,保险产品的收益率也会相应下降。)

乐观情景:指保险公司在产品销售时,采用较为乐观的经济和市场预测,对未来可能出现的有利因素进行了考虑和计算,给投保人展示可能的最好情况。(乐观情景下,投资市场可能持续上涨,经济增长强劲等现象,保险产品的收益率也会相应上升。)

在本文储蓄计划案例中,悲观和乐观情况下对应的投资收益大概是多少呢?这在该计划书

「说明」部分有明确解释:

悲观情景是基于年度投资回报率较现时的假设投资回报每年下跌约2.60%;

乐观情景是基于年度投资回报率较现时的假设投资回报每年上升约2.60%。

05 利益演示

这部分有助于保单持有人提前了解和规划保单现金价值使用方案。但并非所有保险计划书都有,在申请计划书的时候有提交领取计划才有,展示了每年领取金额分别从保证金额、复归红利、终期分红中分别提取的金额,以及现金提取后,退保发还金额和身故赔偿额的具体利益。

06 分红实现率

这保险计划书里不能具体体现。但每个保司、产品的分红实现率是每位客户在关注保险计划时都会关注的问题。毕竟分红是不确定性的,我们只能通过过往的分红实现情况来判断保司以及一份产品的稳定性和投资能力。

相对来说,香港的保险市场经过多年发展,确实更为成熟。尽管港险计划书初看颇为复杂,但其实只要把握了核心要点,其背后的逻辑和价值便能被轻松理解。无论是出于对家庭的保障还是财务规划的需求,挑选符合个人需求的香港保险产品都是一个明智的选择。