很多人对香港分红型储蓄险产生兴趣,都是因为它强大的提领功能,能带来源源不断的现金流。

一次投保,就可以年年领钱,代代领钱,永远领不完,而且保单现金价值还在增长。

今天,我们就和大家具体聊一聊,提领都有哪些方案,哪种提领收益更高。

无论你是初次接触香港储蓄险,还是想优化已有的保单提取策略,这篇文章都将为你拨开迷雾,找到最适合自己的“提领之道”。

1、什么是提领密码?

我们经常可以看到大家把类似225、567的一串数字称作港险的提领密码,它们都是什么意思呢?

所谓225,就是2年交,从第2年末开始,每年提取总保费的5%。

那么同理可得,567,就是5年交,从第6年末开始,每年提取总保费的7%。

用三个数字简称,只是方便大家记忆不同的提领方式。

客户为了满足自己养老、教育等用钱需求,可以每年提取保单账户收益。

开始领取的时间和每年领取的金额都可以自已选择,并且提取比例可以做到很高,相比内地年金,优势很大。

而且,我们还可以根据实际需求随时调整。

不过,领钱比例越高也不一定越好,有很多产品看起来可以领很多钱,实际总收益可能还不如那些领取比例低的产品。

所以,港险整体收益不能只要看领走的钱,还要看留在账面上的现金价值。

2、主流提领方案对比

566提领方案

566算是5年交费比较经典的领钱方式了。

年交10万美金,第6年开始每年都可以领取3万,不算账面上的钱,第22年就可以领51万,第25年一共能领60万,第35年90万,第55年150万。

它的核心在于:每年提取保单账户收益的一部分,确保收益最大化且避免断单风险。

以下是对比香港10大头部保险公司产品的提领表现:

从图中我们可以看出:

提领时间:从第10年到第100年,资金提取逐年递增,保证现金流稳定。

断单风险:部分产品在长期提领中表现优秀,而另一些则可能中途断单。

适合人群:追求长期稳定收益、不希望有断单风险的客户。

总结一下,566提领方案适合稳健型投资者,是大部分客户的优先选择。

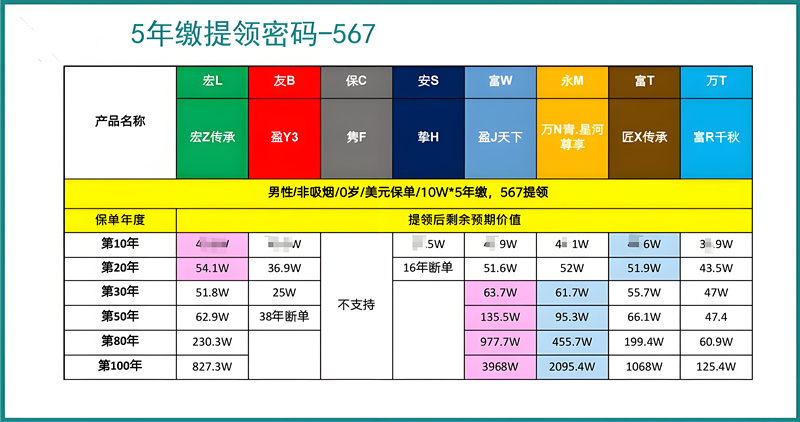

567提领方案

567相较于566更加激进,提取比例更高,短期内可获得更多现金流。

年交10万美金,第6年开始每年都能领3万5,第20年就52万多,第25年一共能领70万,第35年105万,第55年175万。

以下是香港9大保险公司在567提领方案中的详细表现:

图表解读:

567提领方案适合短期现金需求较大的客户,但有三个产品在中长期表现中出现断单风险。

一款产品甚至完全不支持567提领方式,对进取型投资者来说是较大的限制。

适用人群:有较高短期资金需求、不介意一定断单风险的客户。

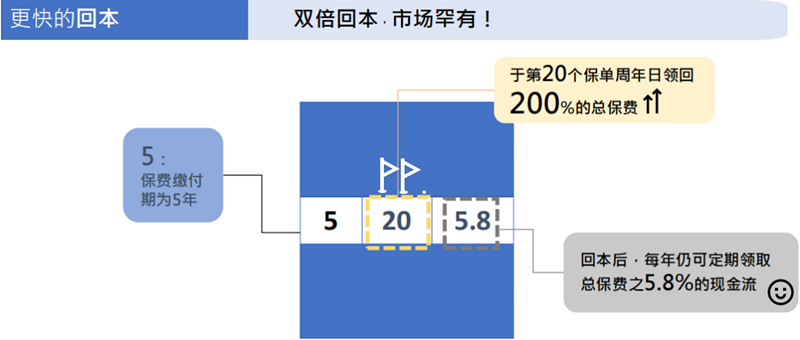

5/20/5.8提领方案

一些保险公司还推出了独具特色的提领密码。

比如宏L的“5/20/5.8”提领密码——先双倍回本后提取:

投保人在第20年取回总保费的200%,随后每年提取总保费的5.8%。

3、如何选择提领方案?

可能有人会有疑问:哪种提领方式才最适合自己?

以下是选择提领方案的三大关键点:

资金需求:明确你的现金流需求,是短期用钱还是长期规划?

风险承受能力:你能接受断单的风险吗?还是更倾向于稳健收益?

产品对比:不同保险公司在提领方案上的表现差距巨大,务必对比分析。

划重点:无论什么提领密码,其实都需要基于您自身的需求。

例如,如果您非常看重5年后开始提取的功能,建议您选择复归红利较高的产品、或回本更快的产品;如果是为年幼的子女准备,需要十数年或者几十年后提领,那么更应该看重保单长期的价值。

因为选择领取方式应充分考虑您未来的需求及个人财务状况,所以您不用急于在投保时就决定,在保单生效后可以随时做出改变,从下一保单周年开始生效。

这里温馨提示下,保单适合做中长期资产规划,如果有足够的时间进行累积,更能充分发挥长期的复利效应,更好地实现资产的增值。